1. 期权基础知识

1.1. 什么是期权?

期权是两方(期权立权人(卖方)和期权持有人(买方))之间的合同,赋予期权持有人从期权立权人处买入(或卖出)标的资产的权利。

这是 权利而非义务 期权持有人可以行使期权。期权有两种类型: 看涨和看跌.

看涨期权

看涨期权买方有权利但没有义务 买 在特定时间内,期权持有人将以行使价向标的资产支付期权费。如果期权持有人决定行使看涨期权,则必须向卖方支付行使价。

看跌期权

看跌期权买方有权利但没有义务 卖 标的资产的执行价格。

1.2. 术语

行使价

执行价格越接近标的资产价值,期权的价值就越高,因为期权以正的内在价值(价内)到期的可能性就越大。

看涨期权买方通常会在资产价格上涨至执行价格以上时行使期权:

当前市场价格 ‒ 期权执行价格 > 0

当资产价格跌破执行价格时,看跌期权买方将行使期权:

期权执行价格 ‒ 当前市场价格 > 0

截止日期

所有期权都会有到期日或有效期。到期时间越长,时间价值越高。

期权类型

期权可以是欧式期权,也可以是美式期权。

欧式期权只能在到期日行使,而美式期权可以在到期前的任何时间行使

1.3. 货币性、时间价值和隐含波动率

内在价值-货币性:

内在价值是期权买方在某一时点行使期权时可能获得的利润或损失,又称为“货币性”。

由于期权持有人有权利但没有义务购买或出售标的资产,期权的内在价值不能为负。

- 看涨期权的内在价值 = 最大值 (0,标的资产当前市场价格 - 执行价格)

- 看跌期权的内在价值 = 最大值 (0,执行价格 - 标的资产的当前市场价格)

当期权有利润时,它就有内在价值——当它 价内期权(ITM)。

当一个选项 平价取款机(ATM) 或者 价外期权 (OTM),内在价值为零。

期权货币性如何影响其价格(溢价)?

- 通常, ITM 选项 由于期权已经可以行使并且有利可图,因此具有更高的溢价。

- ATM 选项 保费低于 信息技术管理 但高于 光传输协议

- OTM 选项 具有最低的溢价,因为期权到期毫无价值的可能性较高。

资料来源:彭博社,Nvidia Option Monitor,6 月 25 日

资料来源:彭博社,Nvidia Option Monitor,6 月 25 日

如上所示,以“卖价”栏为单位,假设 Nvidia 的资产价格为 118.11,当执行价格低于 118(ITM)时,Nvidia 看涨期权的期权溢价较高,而当执行价格高于 118(OTM)时,期权溢价较低。

期权价格(溢价):

期权买方支付给卖方的期权价格通常也被称为期权费。

期权的总溢价取决于其 内在价值加外在价值。外在价值的一个关键部分被称为“时间价值”。

- 期权价格 = 内在价值(“货币性”)+ 外在价值(时间价值和隐含波动率)

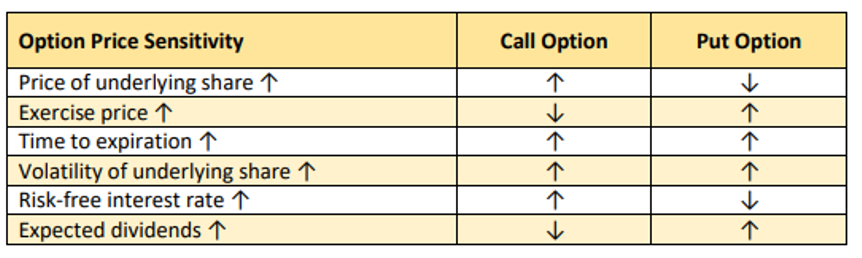

影响期权价格(溢价)的因素

影响股票期权价格的主要因素有六个:

资料来源:CM-SIP – 资本市场 – 指定投资产品 – 衍生品和集合投资计划 (SIP)

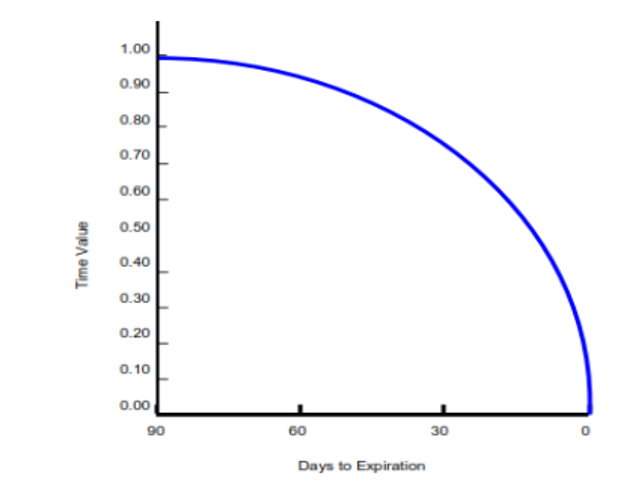

期权的时间价值:

期权价格在到期前一般高于其内在价值。

- 期权的时间价值=期权价格-内在价值

资料来源:CM-SIP – 资本市场 – 指定投资产品 – 衍生品和集合投资计划 (SIP)

- 这 到期时间越长,期权的时间价值越大因为期权立权人需要更高的补偿(权利金),因为标的资产有利于期权持有人的可能性更大。

- 时间价值随着到期日的临近而降低,因为基础证券获得有利走势的时间越来越少。

到期时,时间价值将为零. 期权到期时的价值恰好是其内在价值:

- 期权价格 = 内在价值(时间价值 → 0)

隐含波动率(IV):

影响外在价值和时间价值的另一个因素是隐含波动率(IV)。

隐含波动率 – 衡量市场预期资产价格对于期权价格的变动幅度(市场隐含的波动率)。

一般来说, IV 越高,期权价格越高。 因为标的资产价格更有可能朝着有利于期权买方的方向变动,从而实现价内收益。

期权希腊值:

期权希腊值是影响期权价格的统计值,描述其对各种风险参数的敏感度:

- 三角洲 - 在某一方面的变化 期权价格 与标的资产价格变化相比。

- 伽玛 - 在某一方面的变化 三角洲 与标的资产价格变化相比。

- 西塔 – 期权价格变化与变化 成熟时间.

- 维加 – 期权价格变化与变化 挥发性。

- 罗 – 期权价格变化与变化 利率

敬请期待我们的后续报告,以了解有关期权希腊值的更多信息!

2. 期权收益概况

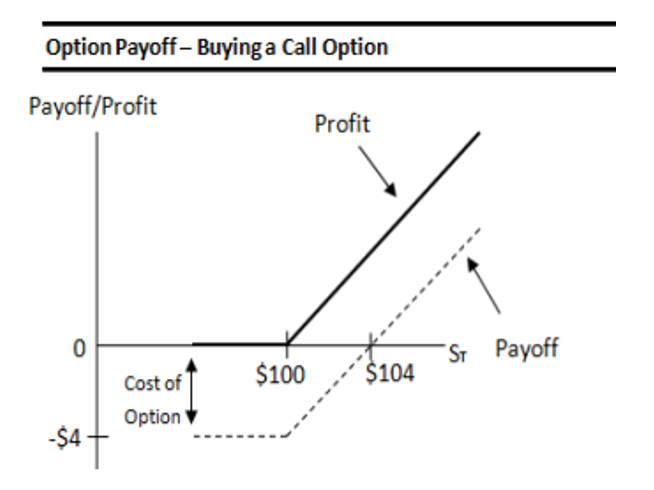

2.1 买入看涨期权:

举例来说,回想一下,只有当 ST>X 时,才会行使看涨期权

- 看涨溢价 (c) = $4

- 执行价格 (X) 为 $100

- 标的资产价格(ST)为$110

资料来源:CM-SIP – 资本市场 – 指定投资产品 – 衍生品和集合投资计划 (SIP)

支付额(C)及致电买方的利润:

- ST > X,价内: 收益(C)= ST - X,

- 如果 ST = X,平价期权: 碳=0

- 如果 ST < X,则价外: 碳=0

利润: 收益 – 保费= $110- $100- $6= $4

收支平衡: 仅当标的资产的价格高于行权价且上涨幅度等于期权价格(溢价)时,看涨期权持有人才能实现盈亏平衡。

盈亏平衡:当 ST= $100 + $4

最大增益: 收益 – 保费,理论上可以是无限的。

最大損失: 最大损失是期权费,看涨收益不能为负。如果期权持有人确实行使期权,期权到期时将一文不值。

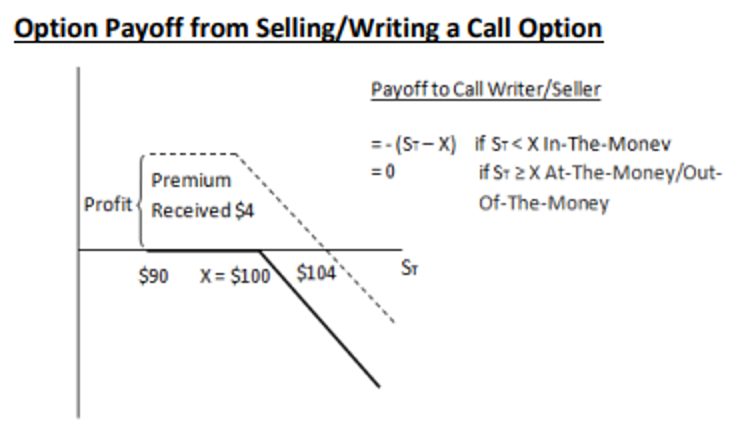

2.2. 卖出/卖出看涨期权:

- 保费为 $4 (c)

- 该期权的行使价(X)为$100

- 当前标的资产价格(S)为$90

资料来源:CM-SIP – 资本市场 – 指定投资产品 – 衍生品和集合投资计划 (SIP)

支付给看涨期权创建者/卖方的报酬:

- 如果 ST < X,则价内: C = – (ST – X)

- 如果 ST ≥ X,则平价/价外: 碳=0

利润: 只要期权是价外期权,最大利润就仅限于 $4 的溢价。

收支平衡: 看涨期权买方和卖方的盈亏平衡点完全相同,即$104。

最大損失: 理论上,看涨期权立权人的最大亏损是没有上限的,标的资产价格越高,期权立权人的亏损就越大。

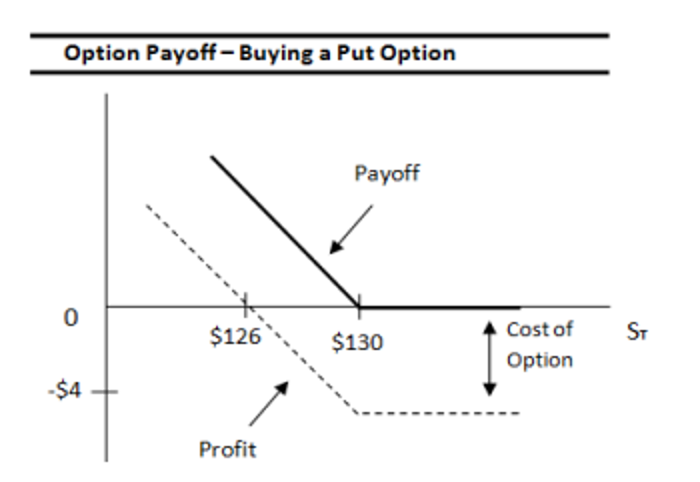

2.3. 买入看跌期权:

回想一下,只有当 ST<X 时,看跌期权才会被执行

- 溢价(p)为 $4

- 该期权的行使价(X)为$130

- 到期时标的资产价格(ST)为$120

资料来源:CM-SIP – 资本市场 – 指定投资产品 – 衍生品和集合投资计划 (SIP)

看跌期权买方的收益(P):

- 如果 X > ST,则 ITM: 收益(P)= X – ST

- 如果 ST = ,ATM: P = 0

- 如果 X < ST,则 OTM: P = 0

利润: 看跌期权买方的收益为 X – ST – 期权费 = $130 – $120 – $4 = $6。

收支平衡: 仅当标的资产的价格低于行权价且跌幅等于期权费时,看跌期权持有人才能实现盈亏平衡。

盈亏平衡= X – p= $126

最大增益: P- 溢价,$130 - $4 = $126。

最大损失:最大损失为支付的$4期权费。

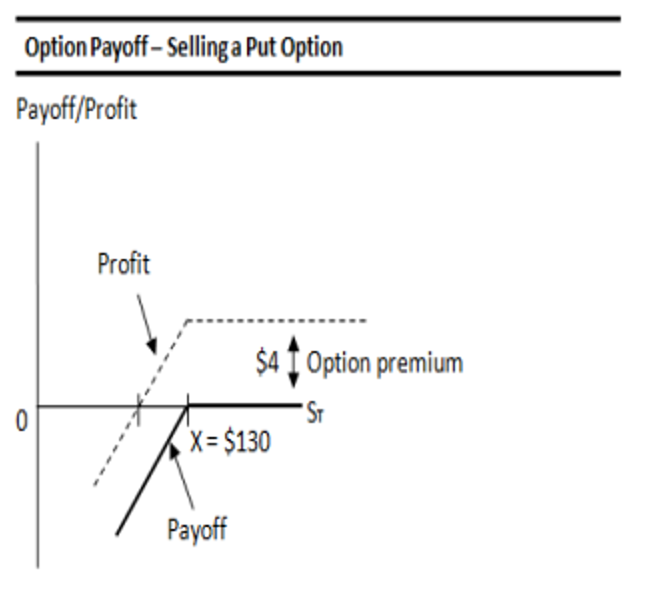

2.4. 卖出/卖出看跌期权:

- 期权费 = $4

- 该期权的行使价X为$130

- 资产的当前价值为 ST1 = $140

- 到期时标的资产价值为 ST2 = $120

资料来源:CM-SIP – 资本市场 – 指定投资产品 – 衍生品和集合投资计划 (SIP)

支付给卖出者/立权人的报酬:

- 如果 ST < X(价内): P = - (X - ST)

- 如果 ST ≥ X (平价/价外): P = 0

收支平衡: 对于看跌期权的买方和看跌期权的卖方来说都是相同的。

利润: $4的溢价是最大利润。

最大損失: 最大损失是当标的资产价格跌至零时。

3. 基本期权策略

3.1. 利用买入看涨期权对冲卖出仓位

购买看涨期权的投资者通常看好某种证券,或希望对冲其空头仓位。

- 下行风险有限 – 多头看涨仓位的下行风险有限,即看涨期权溢价。

- 现金提取 – 需要现金的投资者可以出售标的资产并买入看涨期权,以维持标的资产的上行风险

- 对冲 – 期权可用于对冲标的资产的空头/多头仓位。

例子: 对冲标的资产的空头

假设以下场景:

- 某投资者以$12.00(s0)的价格卖空了标的资产。

- 同时,他买入了一份执行价格为$13(X)的看涨期权。

- 支付的看涨期权的权利金为 $1 (c)。

现金流:

- 当标的物上涨时,损失(s0-ST),对原空头仓位进行反向操作。

- –c,看涨溢价。

- 如果行使看涨期权,期权收益为 Max (ST – X, 0)。

执行:

- 以 s0 = $12.00 的价格出售资产

- 以执行价格 X = $13 买入看涨期权

- 付费电话保费 = c = $1

- 资产价格@时间T=ST

因此, 利润 = 最大值 {0, ST - X} - (ST + S0) - c

这意味着 利润=(看涨期权收益)-(标的资产变动)-看涨期权溢价

场景:

最大損失: 若 ST>X,价格走势与原空头仓位相反,执行对冲

- 最大损失= (ST – X) – (s0 – ST) – c

- 可以简化为: s0 – X – c

最大增益: 如果 ST

- 最大增益: 0 + (s0 –ST) – c

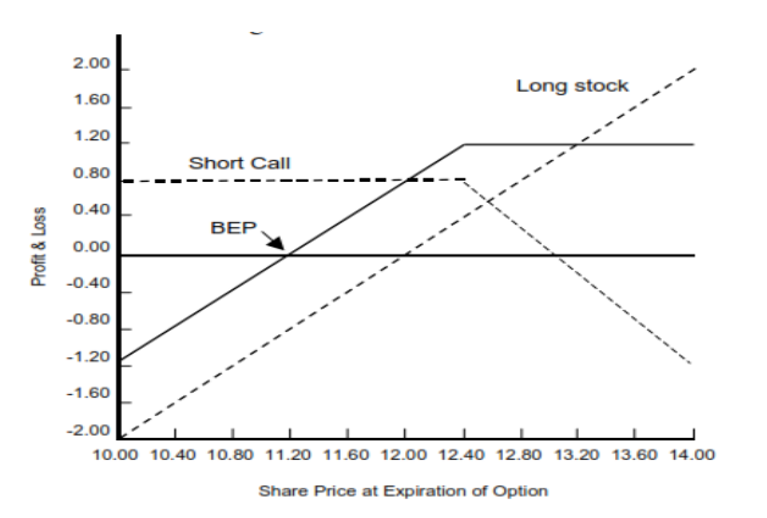

3.2. 备兑看涨期权

- 未遮盖(裸露) 称呼:投资者只收取期权费,若标的资产价格大幅上涨,则面临无限损失的风险。卖方必须以更高的价格从市场上购买标的资产以履行交割义务。

- 覆盖 称呼: 涉及同时购买标的资产和出售看涨期权。看涨期权的卖方通过购买标的资产来对冲其头寸。看涨期权被视为 提高产量

备兑看涨期权示例

- 投资者以 $12.00 (s0) 的价格买入标的资产

- 同时,他卖出了一份执行价格为$13(X)的看涨期权。

- 看涨期权收到的权利金为 $1 (c)。

要执行备兑看涨期权策略:

- 购买资产 = s0 = $12.00

- 写呼叫(执行)= X = $13

- 看涨价格或溢价 = c = $1

- 资产价格@时间T=ST

因此, 利润 = (ST – s0) – 最大{0, ST- X} + c

翻译为 利润=(多头资产头寸)-(期权收益)+看涨期权费

场景:

- 市场处于上升趋势: 备兑看涨期权的表现将不佳,因为潜在收益仅限于收到的期权费。尽管如果波动性较高,期权费会上涨

- 市场平稳/波动: 由于投资者保留了出售看涨期权的溢价,因此表现优异。

- 市场处于下行趋势: 表现出色,因为他们保留了出售看涨期权所获得的溢价,这抵消了部分资产的下跌。

最大增益: 如果 ST > X,ITM,则行使看涨期权。

期权立权人的利润:(ST – s0) – (ST – X)+ c

简化为:= X – s0 + c= $12.40 – $12.00 + $0.80 = $1.20

最大損失: 如果 ST ≤ X,ATM、OTM、看涨期权未行使,则最大损失发生在 资产价格跌至0

期权立权人的利润:(ST - s0)-(ST - X)+c; ST= 0,期权收益=0

简化为:= -s0 + c= -$12 + $0.80= -$11.20

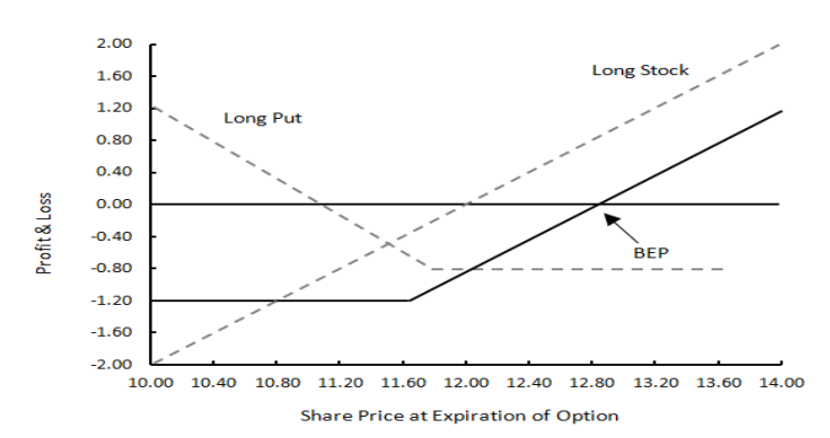

3.3. 保护性看跌期权

通常用于对标的资产持看跌观点。

- 裸露: 类似于做空标的资产。持有人将从标的资产价格下跌中获利。

- 对冲 (保护性看跌期权):结合了 看跌期权 和 多头资产头寸。有助于限制下跌空间,同时仍保持基础资产上涨带来的上涨空间。不过,上涨空间受到期权溢价的限制。

保护性看跌期权示例

- 投资者已以 $12.00 (s0) 的价格买入标的资产

- 买入一份执行价格为 $11.60 的看跌期权(X)

- 溢价为$0.80(p)。

要执行保护性看跌策略:

- 以 s0 = $12.00 购买资产

- 以 X = $11 买入看跌期权

- 支付保费 = p = $1

- 资产价格@时间(T)= ST(T = 到期日)

因此, 利润 = (ST – s0) + 最大值 {0, X – ST} – p

翻译为: (多头资产头寸)+(多头看跌期权)- 看跌期权溢价

场景:

- 市场处于上升趋势: 上涨空间无限,但由于支付的溢价成本降低了总回报,保护性看跌期权的表现将不佳。

- 市场处于下行趋势: 表现优异,因为损失仅限于已支付的保费

最大增益: 如果 ST > X,则不行使看跌期权

利润 = (ST – s0) + 最大 {0, X – ST} – p

简化为: ST – s0 + 0 –p= ST – $13(理论上无限)

最大损失:如果 ST ≤ X,则行使看跌期权以对冲多头资产头寸的下跌

利润 = (ST – s0) + 最大 {0, X – ST} – p

简化为: -s0 + X – p= -$12+ $11 – $1 = -$2

保护性看跌策略用于提供下行保护,同时追求资本增值。上行潜力无限,但支付的溢价会降低回报。

摘要:备兑看涨期权和保护性看跌期权策略

备兑看涨期权

资料来源:CM-SIP – 资本市场 – 指定投资产品 – 衍生品和集合投资计划 (SIP)

备兑看涨期权策略通过收取看涨期权的期权费来产生收入。由于上行潜力受到限制,因此获得的收益通常高于平均水平。

它可以成为传统固定收益的替代选择,从而提高收益。同时,该策略允许投资者 保持对标的资产的长期投资。

因为 期权费往往随着波动性的增加而增加备兑看涨策略为投资者提供了从可能对债券和资产产生负面影响的波动性上升中获益的机会。

保护性看跌期权

资料来源:CM-SIP – 资本市场 – 指定投资产品 – 衍生品和集合投资计划 (SIP)

通过支付看跌期权的溢价,投资者能够限制下跌空间,同时仍能获得标的资产上涨潜力。然而,由于支付了溢价,上涨空间受到限制。